七、乘用車大類車型零售增長分析

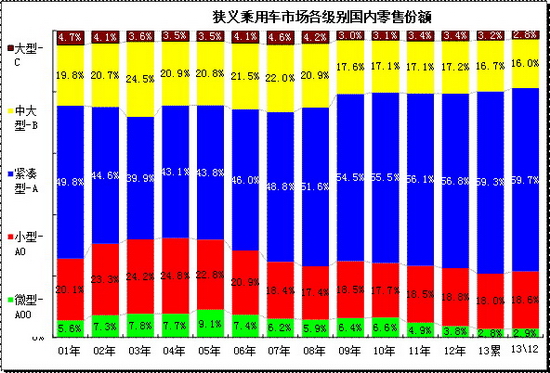

1、歷年狹義乘用車結構走勢對比

由于零售數據能更好的體現真實的市場狀態,尤其是年末的廠家銷量轉移帶來的結構性丟量容易誤導市場結構,因此年初的零售分析更有價值。中國車市主要的趨勢還是中大型化,這樣的趨勢在05年后尤為明顯。尤其是A級車的走勢持續增強,近期的小型車又快速跟進,加之SUV等車型的崛起,形成13年車市的A級走強、B級企穩的復雜化特征。而今年的A0級MPV擴張帶來的市場增長推動結構性低端化,這也是額外的增量。

狹義乘用車的各級別走勢是隨著車市增速波動而變化的,車市進入增長周期的05年和09年的低端車型表現較突出一些,05年的A00級車和09年的A00\A0級車都是份額明顯增長的。但13年的新一輪增長周期,A00級回升走勢沒有出現,低端市場的增長主要在A0級車的萎縮和發散化。

狹義乘用車的國內零售市場的高低端車型的份額似乎是對等的重合狀態,A00級車近期和C級車的份額圍繞3%的中位越來越近,去年11月至春節的A00級反超C級,但13年春節后的兩個級別的份額又相近了,且13年4-8月的C級車超越A00級,今年9月的A00級走勢有暫時反彈恢復的趨勢,但10-11月的A00級份額又低于C級。12月的C級車收縮和A00級沖量的反差形成新的重疊趨勢。

同樣的A0級車和B級車的份額也是在17%左右徘徊的,12年11月至13年3月的B級車份額受日系銷量下滑而回落,4月的B級車超越AO級而恢復地位,8月的A0級車已經反超B級車,9-12月的A0級車因微客類MPV而份額偏高。而A級車作為車市的核心支柱,其份額近期在59%左右緩步上升,13年12月達到60%,形成穩定的主力市場。

13年12月的車市零售相對去年同期較強,且自主走強較明顯。13年春節前的走強的主要是自主品牌,節后的自主品牌份額持續回落,3-7月的自主回落,德系份額相對穩定走強,日系份額平穩,美系份額保持高位。而13年的中日政治關系激化對日系影響明顯弱化,13年10-12月日系持續回升,自主也沖刺走強,其他合資車系主動收縮。

狹義乘用車自主品牌在13年1月達到37%的零售高點,隨后一路下滑,13年的12月較12年12月下降3個百分點。去年的自主回升是日系回落和節能車對自主的照顧較大,加之自主推出SUV等產品,這對自主的份額躍升帶來很大促進。今年的自主在秋冬季缺乏這樣的復蘇趨勢,雖然份額回升但,旺季同比表現偏弱。

2、歷年各大類車型結構走勢對比

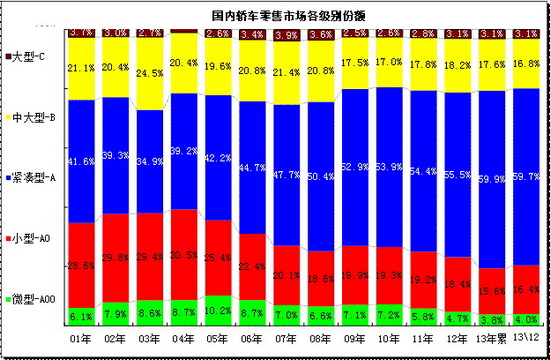

2.1\轎車結構走勢對比

圖表 26各級別轎車歷年份額走勢

此次車型級別根據乘聯會產品研究的最新調整結果而完整修正,因此各級別結構稍有變化。

此圖應分兩部分看,01-08年的走勢和09-12年的變化兩部分。從01年到08年的總體走勢是高級別下壓,A級車型表現較強,09-12年是重演05-08年的趨勢。但13年的經濟型車低迷急速嚴峻。

2009年以來A級車市場份額大幅增長。因1.6升購置稅調整和節能車補貼, A 級市場從08年的52%上升到12年的56%,13年A 級車份額受產能促進繼續增大到60%。

2010-2012年經濟型車(A0+A00)份額相對下滑,13年進一步惡化。13年的經濟型車份額19%,其中的微型轎車份額同比下降0.9個百分點后達到3.8%,小型車份額僅有15.6%,緊湊型份額同比擴張較大,而12月的中大型份額暫時萎縮。

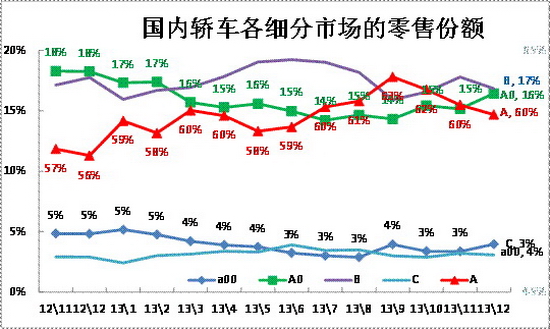

2.2、轎車級別市場的月度走勢

A、轎車級別走勢

圖表 27轎車級別市場的月度走勢

對轎車各級別市場的月度變化受到季節因素和廠家策略因素的多重影響。A級車從12年11月高點57%繼續拉升,13年9月又達到63%的峰值,A級車的需求主體地位日益明顯。這也造成其他級別的的份額全面下降,尤其是經濟型車的份額基本都是一路下行。

12年12月-13年1月A00級車的份額復蘇回暖,但13年2月開始又季節性回落,9月份額反彈,12月的微轎又在年末復蘇。前期經濟型車出口較強掩蓋了國內市場的低迷,現在出口和國內同步低迷。A0級車國內零售從12年12月的18%下降到今年7月的14%,今年的12月的A級車持續下滑,而A0級復蘇,這也是對日系反彈的結果。而與之對應的B級車走勢較平穩。

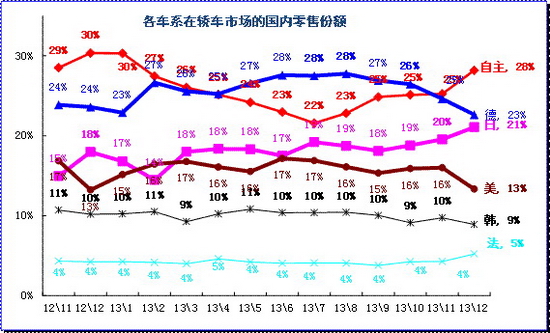

B、轎車車系走勢

轎車市場的日系復蘇,其他合資品牌調整是目前的狀態趨勢。自主品牌銷量波動劇烈,12年12月達到30%的近期高點,隨后大幅回落到13年7月22%,12月回升到28%。

12月的日系份額環比11月微增,下降的是德系和美系,但這也是年末的正常收縮。日系份額增長對韓系應有影響,而德系12月下降屬于年前主動收縮。

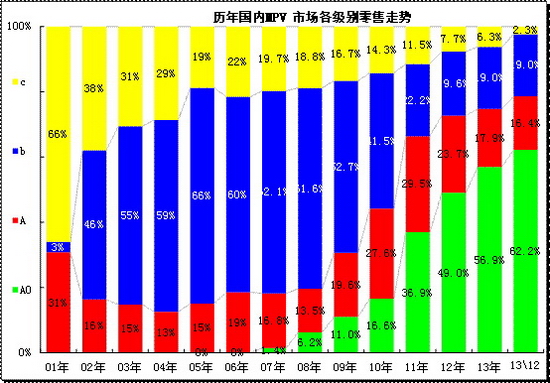

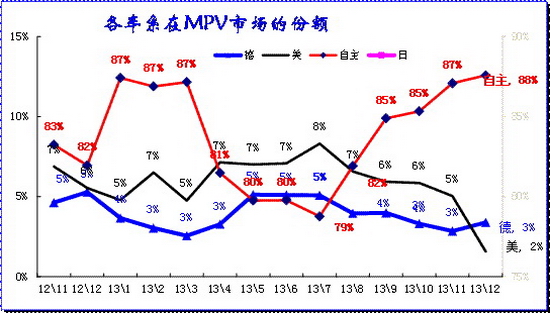

2.3、MPV細分市場歷年走勢態勢

圖表 28MPV細分市場年度態勢

MPV 市場的起步時產品較少,GL8和普利馬形成MPV 的絕對主力。隨著02年奧德賽、瑞風等的進入,MPV 市場進入以B級和C 級為主的時代。08年開始的A0級MPV 逐步進入,而且在10年取得17%的較好業績。隨著五菱宏光和長安歐諾進入,11年- 13年a0級MPV份額持續增長,13年到57%的高位,12月躍升到62%左右。

而A級MPV自09-11年以來持續走強,11年的份額達到30%的高點。12-13年的A級MPV受到A0級擴張帶來的分流而份額有所回落。

雖然合資品牌的B級高端車型繼續推出,市場活躍度增大,但小型MPV類微客的迅猛增長推動MPV的個體商務市場擴張.微客產品升級到前置型A0級MPV是近期趨勢,廠家的對應能力很強,五菱、長安之后的小康風光,北汽M20、吉奧星朗等都推出類似產品,新品推動A0級MPV的高增長。

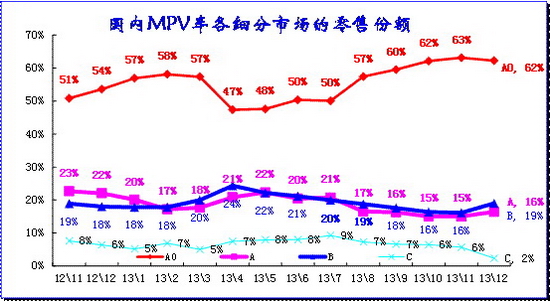

2.4、MPV細分市場月度走勢態勢

圖表 29MPV細分市場月度態勢

MPV 的市場結構處于A0級為主導,A\B級不穩定的調整變化中,其中的合資B級車呈現持續的下降狀態。今年12月的MPV各級別銷量環比走勢差異較大,由于A0級強勢增量,其他級別均稍弱。而12年秋季的A0級表現已經突增,今年A0級mpv高增長的熱潮也是在8月啟動,似乎向乘用車的金九銀十靠攏,進一步符合私人消費的特征。

由于MPV價格過高,因此低價車型快速成為MPV 主導。國系占據A0級MPV的主力地位, 8月的紅光新品推出導致自主表現超強,9-11月的五菱宏觀繼續拉升,自主的幾個新品也推動份額上升,這也導致日系和德系中高端MPV走弱。而12月的紅光主動收縮,GL8也出現新品換季的調整,因此12月的MPV份額波動較大。

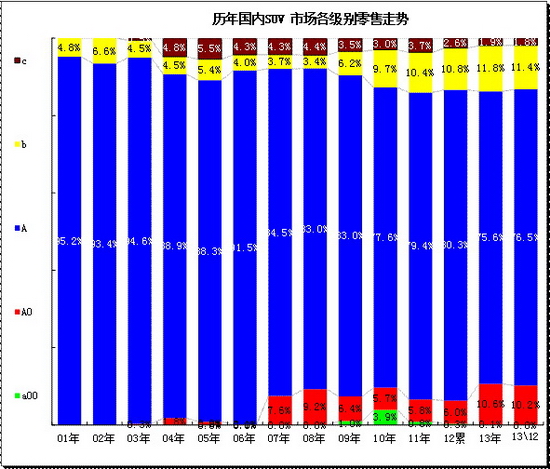

2.5、SUV各細分市場年度走勢

圖表 30 SUV各細分市場09-2010年走勢

我們把絕大部分的皮卡型SUV納入在A級SUV中,這主要是考慮到A級SUV 的總量較大,而皮卡型SUV 的市場份額逐步下降,如果混入其他細分市場容易干擾份額走勢。

SUV市場的熱點發散后集中,現在又面臨熱點擴大的趨勢。SUV 市場多年來依舊維持A級超強的走勢,這其中的A 級包含所有的傳統皮卡型SUV的產品,這樣不影響總體分析效果。前幾年A級SUV份額出現持續的下降,這是市場發散的結果。而11年-12年的A級SUV份額增長,13年12月的份額回落到77%,這主要是小型SUV新品的促進。13年的A0及份額增長到10.6%,12月達到10.2%,這也是SUV市場發散化的趨勢。

C級SUV的表現持續弱化也是脫離主流私人消費市場和政府用車管控進一步嚴格的結果。

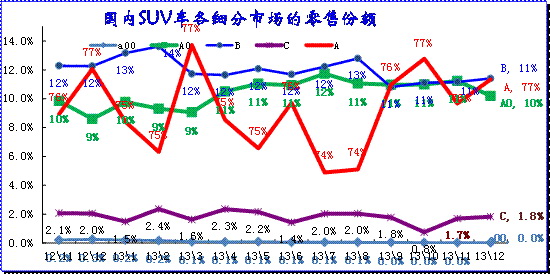

2.6、SUV各細分市場月度走勢

圖表 31 SUV各細分市場月度走勢

13年的12月狹義乘用車的SUV份額持續上升,這與市場消費升級密切相關,而其中的A級SUV的穩定份額是重要支撐。由于近期的SUV 市場出現豪華化和普及化的雙重趨勢,進入秋季后的A級SUV的需求更強,而A0級產品稍弱。

B級suv受旺季結構低端化影響而份額下降。A0級SUV的在12年12月之后份額增長較猛,哈佛M4福特翼搏強力增量,而昂克拉的恢復也很不錯,幾個波段的推動而導致A0級SUV份額在12月仍保持在10%。

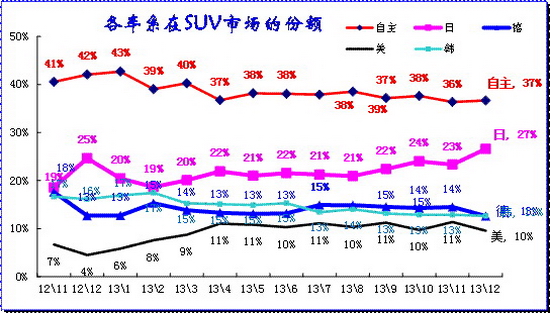

SUV市場從日系主導的市場轉為近期的自主為主導的市場,近兩年日系在SUV份額嚴重下滑,德系也因缺乏新品而表現偏弱。市場格局重新調整。相對12年同期,13年12月的日系已經開始恢復,德系下滑4%,韓系下滑6%。

12年后期的日系SUV丟失份額基本被美系分享。12月的自主品牌降到36%份額同比降6%,而日系占據27%份額,日系仍是車市第二主力,兩者的升降也是持續反向的。與日系對應的是德系suv今年持續穩定在14%,但同比回落巨大。12年末開始的美系SUV走強,從4%上升到11%,形成較大的增量。

韓系SUV近兩年替代日系份額效果突出, 13年的韓系suv逐季回落態勢明顯。德系SUV仍是過于高端化,產品譜系缺陷導致仍是SUV第四的地位,日系SUV仍是絕對的高端定位者。

電池網微信

電池網微信