編者按:春節(jié)假期結(jié)束后鈷鋰價(jià)格回暖。在疫情影響下,企業(yè)普遍延遲開工,鈷鋰新能源產(chǎn)業(yè)鏈供需端有何影響?產(chǎn)業(yè)真實(shí)情況到底如何?

疫情之下鈷鋰產(chǎn)業(yè)鏈的現(xiàn)狀

高鎳加速下中國鈷鋰供需情況如何?")

疫情發(fā)生后,全國工業(yè)企業(yè)的生產(chǎn)受到了不同程度的影響,從產(chǎn)品來看,對(duì)鈷鋰產(chǎn)業(yè)鏈的影響主要有以下幾個(gè)方面。鋰鹽:分地區(qū)-青海、四川、江西、江蘇;分產(chǎn)品-氫氧化鋰/碳酸鋰。鈷鹽方面,上游冶煉大廠春節(jié)少有停工,目前主要因?yàn)樵隙倘眴栴}適度調(diào)低開工率;小廠多數(shù)本周開工,部分受政府審批進(jìn)度開工延后。前驅(qū)體方面,湖南廠家本周陸續(xù)復(fù)工(邦普);部分離疫區(qū)較遠(yuǎn)的北方廠家上周已經(jīng)開工(蘭州金通);浙江地區(qū)廠家現(xiàn)在開工時(shí)間未定,需要政府審批(容百、帕瓦);江蘇部分廠家本周復(fù)工。廣東、湖南、河南、浙江部分大廠部分產(chǎn)線一直未停工。部分大廠表示,原材料庫存偏緊張。三元材料方面,京津地區(qū)、湖南、福建、河南部分企業(yè)本周開始復(fù)工,部分審批未通過企業(yè)下周復(fù)工;浙江、部分產(chǎn)線未停工。

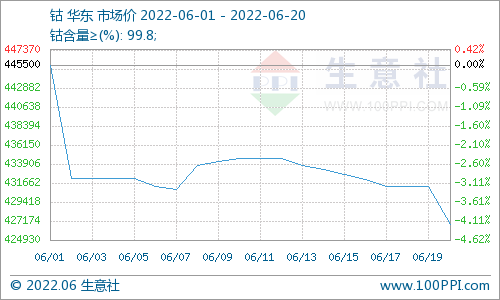

總體來看,材料企業(yè)本周復(fù)工居多,庫存水平大部分企業(yè)表示原料和成品比較充足。磷酸鐵鋰:開工企業(yè)較少,廣東大廠春節(jié)期間未停產(chǎn),天津地區(qū)企業(yè)本周復(fù)工,其余企業(yè)在走審批程序。錳酸鋰:湖南地區(qū)企業(yè)本周復(fù)工,江西、江蘇地區(qū)企業(yè)需向政府報(bào)備,預(yù)計(jì)下周復(fù)工。鈷酸鋰:大廠基本于本周復(fù)產(chǎn),江蘇、北京部分廠家需要延遲到下周復(fù)產(chǎn)。 總的來看,由于產(chǎn)業(yè)鏈各環(huán)節(jié)復(fù)工時(shí)間差異,短期采購節(jié)奏出現(xiàn)錯(cuò)配,疊加全國物流受限因素,鈷鋰價(jià)格均現(xiàn)上漲。鈷鹽廠價(jià)格看漲惜售,下游節(jié)后采購需求增加,成交價(jià)格抬升。碳酸鋰短期受物流影響報(bào)價(jià)上調(diào),部分下游接受小幅度調(diào)價(jià),對(duì)后市價(jià)格走勢仍持謹(jǐn)慎態(tài)度;優(yōu)質(zhì)氫氧化鋰出現(xiàn)結(jié)構(gòu)性緊缺,高幅價(jià)格于本周上漲。

相比于制定具體的產(chǎn)量目標(biāo)未來市場將更加強(qiáng)調(diào)“滲透率”

高鎳加速下中國鈷鋰供需情況如何?")

根據(jù)國家的政策規(guī)劃,2020年之后新能源補(bǔ)貼將國家BEV補(bǔ)貼政策將逐步取消,中國新能源汽車市場將開始進(jìn)入市場化發(fā)展階段。為了讓行業(yè)平穩(wěn)過渡,2016年以來,補(bǔ)貼政策采用逐年減少的方式讓市場成為主導(dǎo),到2019年6月過渡期結(jié)束,補(bǔ)貼政策相比于去年退坡幅度為30%-80%,補(bǔ)貼力度已經(jīng)相對(duì)較小,市場化趨勢開始凸顯。

到2020年,即使補(bǔ)貼不會(huì)進(jìn)一步退坡,雖然對(duì)行業(yè)的推動(dòng)力已經(jīng)不那么明顯。新的政策機(jī)制,如雙積分政策將成為行業(yè)新的推動(dòng)力。2019年年底發(fā)布的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》中里面提到,到2025年,新能源汽車銷量占當(dāng)年汽車總銷量的25%;到2030年,新能源汽車銷量占當(dāng)年汽車總銷量的40%。可以看到,未來相比于政府直接制定產(chǎn)量目標(biāo),“滲透率”的概念將更加受到重視。接下來我們看看,在市場化之后的新能源汽車市場,將會(huì)出現(xiàn)怎樣的變化。

2020年中國新能源汽車產(chǎn)量預(yù)計(jì)為143萬輛動(dòng)力電池需求量預(yù)計(jì)為85.8GWh

高鎳加速下中國鈷鋰供需情況如何?")

2019年由于補(bǔ)貼退坡幅度較大,搶裝時(shí)間提前以及燃油車“國五”標(biāo)準(zhǔn)的沖擊,使得2019年行業(yè)的發(fā)展低于預(yù)期。但不論是從各個(gè)車企的長期規(guī)劃,還是國家制定的相關(guān)政策來看,新能源汽車發(fā)展的大趨勢是堅(jiān)定,且應(yīng)該長期被看好的。我們預(yù)計(jì),隨著特斯拉和其余外資企業(yè)進(jìn)入中國市場,2020年新能源汽車與動(dòng)力電池同比增速會(huì)有所回升。2019年國內(nèi)合格證產(chǎn)量為117萬輛,我們預(yù)計(jì)2020年產(chǎn)量是143萬輛,全年呈現(xiàn)“前低后高”的走勢,根據(jù)新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃,我們預(yù)計(jì)到2025年新能源汽車產(chǎn)量可能突破700萬輛。具體到車型來看,我們認(rèn)為2020年純電動(dòng)乘用車產(chǎn)量為110輛,占比77%。未來5年新能源汽車主要的增長驅(qū)動(dòng)力在于EV乘用車和PHEV乘用車,增速大概在30%-40%之間。

高鎳加速下中國鈷鋰供需情況如何?")

從電池來看,2019年新能源汽車行業(yè)對(duì)鋰離子電池的需求總量是67.3GWH,包括當(dāng)年新增及換電需求。2020年預(yù)計(jì)是85.8GWH,其中三元電池需求量是58.7,鐵鋰是25.9,錳酸鋰1.2。三元有90%以上搭載于乘用車中。總體來看,未來三年,三元電池裝機(jī)量在新能源汽車中的比例會(huì)有一個(gè)穩(wěn)步的增加,從2019年60%的占比增加至2022年66%左右。

未來新能源乘用車是新能源汽車發(fā)展主要驅(qū)動(dòng)點(diǎn)

高鎳加速下中國鈷鋰供需情況如何?")

SMM認(rèn)為,未來中國新能源汽車主要需求驅(qū)動(dòng)點(diǎn)來自于新能源乘用車的發(fā)展。具體的原因主要有以下兩點(diǎn)。一方面,新能源乘用車是市場主要車型也是增速最快的車型。根據(jù)中汽協(xié)數(shù)據(jù)顯示,2019年中國新能源汽車共生產(chǎn)124.2萬輛,其中新能源乘用車占比87.8%。在2019年新能源汽車市場出現(xiàn)負(fù)增長的情況下,純電動(dòng)乘用車是唯一同比出現(xiàn)增長的車型,同比增速為10.8%。另一方面,中國新能源乘用車滲透率基本與新能源汽車滲透率同步。2019年中國新能源汽車滲透率為4.8%,相比2018年微增0.3%;2019年新能源乘用車滲透率為4.8%,相比2018年同樣微增0.3%;2019年新能源客車滲透率為17.1%,相比于2018年下降4.3%,其滲透率變化基本與補(bǔ)貼退坡時(shí)間點(diǎn)一致,存在明顯搶裝現(xiàn)象(圖中的四個(gè)點(diǎn))。結(jié)合此前最新發(fā)布的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》征求意見稿提到,2025年新能源汽車銷量占當(dāng)年汽車總銷量25%,由此可見未來五年新能源乘用車增速空間巨大,復(fù)合增長率約32%。

三元電池是新能源乘用車中的主要電池類型

高鎳加速下中國鈷鋰供需情況如何?")

從電池來看,2019年新能源汽車行業(yè)對(duì)鋰離子電池的需求總量是67.3GWH,包括當(dāng)年新增及換電需求。2020年預(yù)計(jì)是85.8GWH,其中三元電池需求量是58.7,鐵鋰是25.9,錳酸鋰1.2。三元有90%以上搭載于乘用車中。總體來看,未來三年,三元電池裝機(jī)量在新能源汽車中的比例會(huì)有一個(gè)穩(wěn)步的增加,從2019年60%的占比增加至2022年66%左右。

隨著“白名單”的取消,外資電池企業(yè)開始大舉進(jìn)入中國市場。為了提升國際競爭力,國內(nèi)動(dòng)力電池企業(yè)不僅需要盡快提升動(dòng)力電池的能量密度,同時(shí)也要進(jìn)一步降低模組成本。關(guān)于降成本目前主要有兩種方式:一是加快硅碳負(fù)極高鎳三元?jiǎng)恿﹄姵氐牧慨a(chǎn)計(jì)劃;二是通過技術(shù)手段提升成組率。目前磷酸鐵鋰技術(shù)最先進(jìn)的是比亞迪的漢,這款車在2020年上半年會(huì)新鮮出爐,搭載的是全新一代超級(jí)磷酸鐵鋰刀片電池。該電池在體積比能量密度上比傳統(tǒng)鐵電池提升了50%,單體能量密度將達(dá)到180Wh/kg以上,系統(tǒng)能量密度也將提高到160Wh/kg以上,具有高安全、長壽命等特點(diǎn);同時(shí)還能夠有效解決電動(dòng)車的動(dòng)力電池壽命短、更換費(fèi)用昂貴的局限性。此外,2019年寧德時(shí)代和比亞迪宣布的CTP技術(shù),與刀片電池一樣均屬于提高成組率技術(shù)的推進(jìn)。據(jù)SMM了解,磷酸鐵鋰材料在高溫性能與循環(huán)壽命上均優(yōu)于三元材料。磷酸鐵鋰電池2018年之前,成組率為60%左右,在應(yīng)用刀片電池技術(shù)后可達(dá)到90%以上。但基于材料特性,磷酸鐵鋰電池單體質(zhì)量能量密度到達(dá)200Wh/Kg后基本已無更多提升空間,而體積能量密度最多還有50%的提升空間。同時(shí),CTP與刀片電池技術(shù)并非不可應(yīng)用于三元電池中,當(dāng)前國內(nèi)電池企業(yè)已在著手解決三元電池?zé)崾栴},同時(shí)高鎳技術(shù)也在發(fā)展過程中,未來技術(shù)突破指日可待,能量密度將會(huì)有更大提升。

高鎳加速下中國鈷鋰供需情況如何?")

隨著下游消費(fèi)者以及主機(jī)廠對(duì)于續(xù)航里程與能量密度要求的提升,全球越來越多的車企與電池企業(yè)都將高鎳布局提上日程。國內(nèi)的寧德時(shí)代、國軒高科、比克動(dòng)力、力神電池、遠(yuǎn)景AESC、蜂巢能源、塔菲爾、萬向一二三、億緯鋰能、孚能科技、比亞迪、桑頓新能源、遠(yuǎn)東福斯特、鵬輝能源、卡耐新能源,國外的LG化學(xué)、SKI、三星SDI等電池企業(yè)都布局了NCM811。

電池網(wǎng)微信

電池網(wǎng)微信