東方證券建議關(guān)注國內(nèi)專業(yè)的電磁屏蔽與導(dǎo)熱材料和器件供應(yīng)商飛榮達(dá)(300602.SZ)、中石科技(300684.SZ)、碳元科技(603133.SH),同時建議關(guān)注布局相關(guān)領(lǐng)域的消費電子零部件供應(yīng)商信維通信(300136.SZ)、長盈精密(300115.SZ)、領(lǐng)益智造(002600.SZ)、安潔科技(002635.SZ)、合力泰(002217.SZ)。

3.快遞龍頭爭相入局零擔(dān)市場,重貨成資本逐鹿核心(中信證券)

零擔(dān)行業(yè)勞動力密度程度很高,人工成本占比營業(yè)成本高達(dá)50%以上。國內(nèi)零擔(dān)市場規(guī)模大約在1.25萬億元,2.5倍于快遞行業(yè),中信證券預(yù)計未來3年每年增長約10%。與行業(yè)龍頭涌現(xiàn)、競爭格局壟斷、服務(wù)高標(biāo)準(zhǔn)化的快遞行業(yè)相比,零擔(dān)行業(yè)呈現(xiàn)小散亂:企業(yè)數(shù)量眾多且規(guī)模較小、市場競爭混亂且主打價格戰(zhàn)、企業(yè)主要以粗放式的管理發(fā)展、行業(yè)規(guī)范化和標(biāo)準(zhǔn)化程度低。

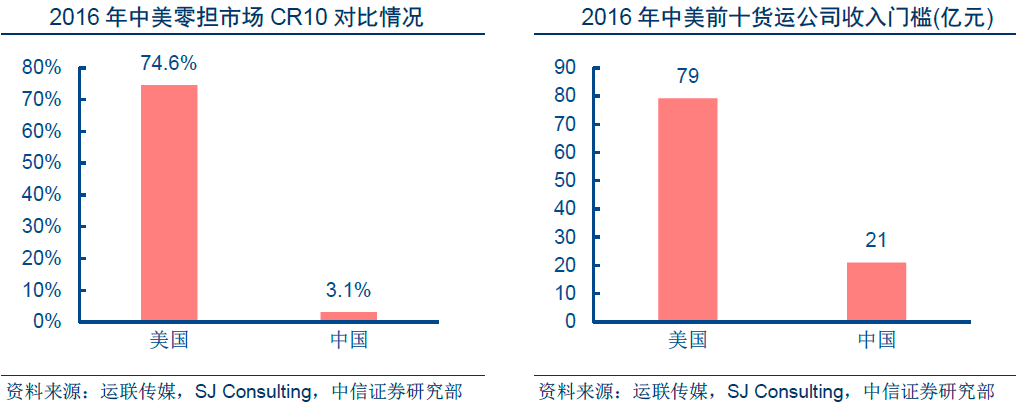

中信證券認(rèn)為,當(dāng)前國內(nèi)零擔(dān)企業(yè)所處發(fā)展階段顯著滯后美國,主要體現(xiàn)在四點:①行業(yè)集中度低,國內(nèi)零擔(dān)行業(yè)CR10只有3.1%,美國卻高達(dá)75%;②價格低,國內(nèi)零擔(dān)單價比美企低約30%;③盈利弱,國內(nèi)許多物流公司的零擔(dān)業(yè)務(wù)處于盈虧平衡甚至虧損狀態(tài),而部分美國貨運企業(yè)的盈利能力甚至高于UPS和FedEx;④效率差,國內(nèi)零擔(dān)企業(yè)人均貨物處理量僅為美企的1/2,并且國內(nèi)企業(yè)在車輛的利用率、信息技術(shù)的應(yīng)用等方面都要明顯遜色美企。不過考慮到國內(nèi)快遞企業(yè)在電商需求推動下實現(xiàn)對美國快遞企業(yè)的彎道超車,相信國內(nèi)零擔(dān)行業(yè)未來將迎來持續(xù)整合,龍頭企業(yè)有望在規(guī)模上和盈利能力上趕超美企。

中信證券指出,在快遞行業(yè)增速降檔下,快遞公司先后布局零擔(dān),希望實現(xiàn)業(yè)績持續(xù)增長。快遞公司在流程標(biāo)準(zhǔn)化、網(wǎng)絡(luò)管控、產(chǎn)品服務(wù)質(zhì)量上積累了大量經(jīng)驗,因此其在零擔(dān)上的布局成效較快。而零擔(dān)企業(yè)(例如德邦)也基于自身優(yōu)勢,推出大件快遞產(chǎn)品,構(gòu)筑快遞網(wǎng)絡(luò)。未來快運與快遞企業(yè)相互滲透的趨勢仍將持續(xù)。

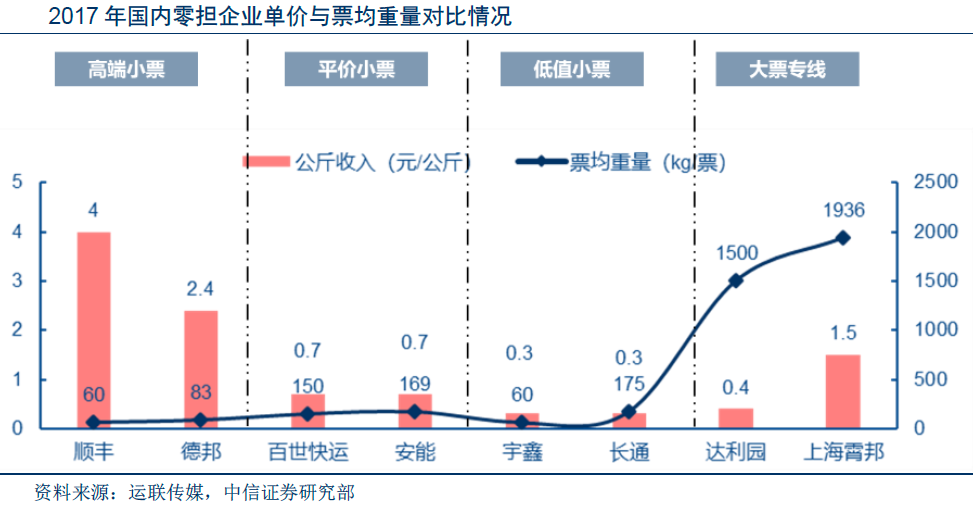

中信證券對比順豐、德邦、通達(dá)公司的零擔(dān)業(yè)務(wù),發(fā)現(xiàn)順豐、德邦零擔(dān)價格在2~3元/kg,而通達(dá)公司價格均在1元/kg以下,主要是順豐、德邦重貨業(yè)務(wù)定位價值量較高商品的運輸,時效較快,并且提供門到門配送服務(wù)。而順豐價格又要高于德邦,主要在于順豐通過自有飛機(jī)提供航空貨運,時效高,有溢價能力。

中信證券認(rèn)為,大件物流行業(yè)競爭核心要素在于服務(wù)質(zhì)量,價格是次要因素:由于大件物流主要難點在于末端配送,看好全流通過程管控能力強(qiáng)的直營模式成為行業(yè)發(fā)展主流模式。重點推薦深耕高端重貨的快遞龍頭順豐控股(002352.SZ)和快遞大件增長迅速的零擔(dān)龍頭德邦股份(603056.SH)。

4.航空及地裝三季度漲幅靠前,看好軍工全年業(yè)績增長(申萬宏源)

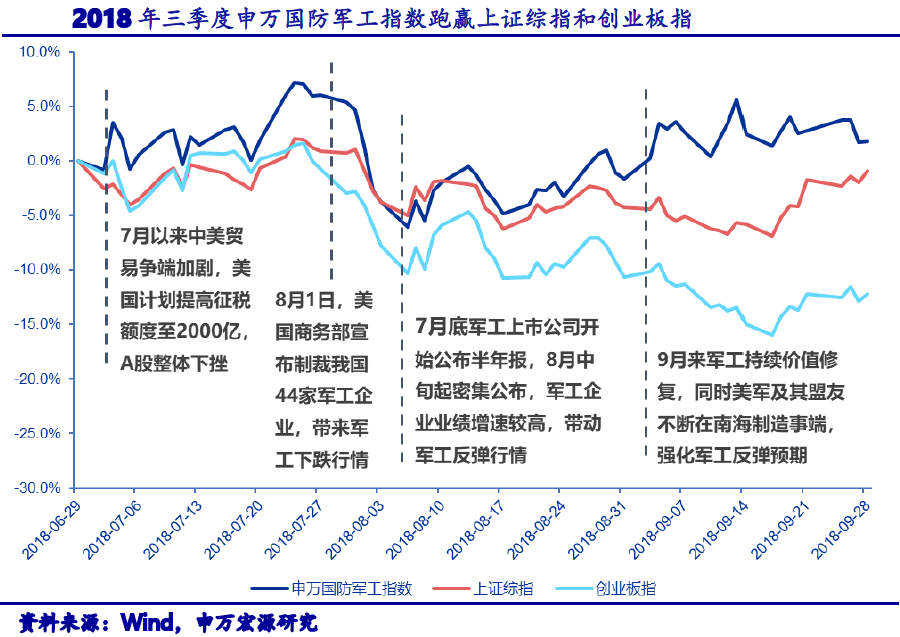

三季度申萬國防軍工指數(shù)上漲1.82%,同時期上證綜指下跌0.92%,創(chuàng)業(yè)板指下跌12.16%,申萬國防軍工指數(shù)跑贏上證綜指和創(chuàng)業(yè)板指。三季度,申萬國防軍工指數(shù)漲幅在所有板塊中排名第5,其中地面兵裝和航空裝備漲幅領(lǐng)先。

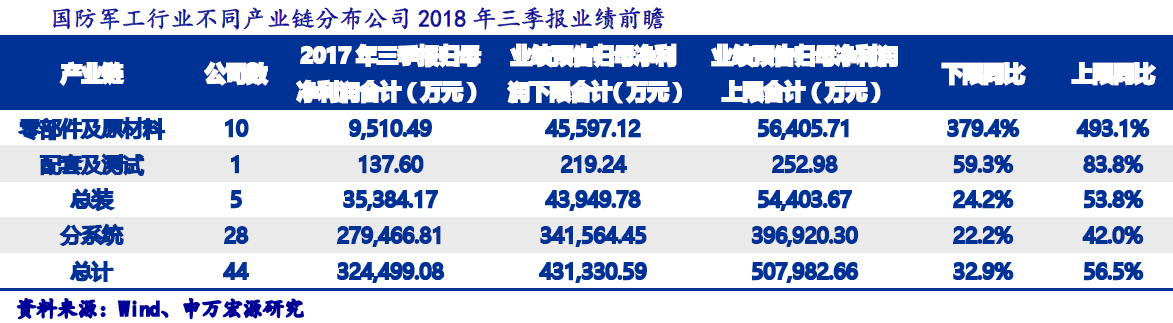

申萬宏源指出,截至目前,共有44家軍工上市公司公布了三季度業(yè)績預(yù)告,歸母凈利潤合計同比增長32.9%至56.5%,其中業(yè)績預(yù)增31家,預(yù)減7家,扭虧4家,續(xù)虧1家,存在不確定性1家。

從產(chǎn)業(yè)鏈公司歸母凈利潤合計增速來看:①零部件及原材料類上市公司高速增長,預(yù)計達(dá)到379.4%至493.1%,其中預(yù)增5家,扭虧3家,續(xù)虧1家,存在不確定性1家;②總裝類上市公司增速較高,預(yù)計達(dá)到24.2%至53.8%,其中預(yù)增3家,預(yù)減1家,扭虧1家;③分系統(tǒng)類上市公司增速預(yù)計達(dá)到22.2%至42.0%,其中預(yù)增22家,預(yù)減6家。

從裝備板塊公司歸母凈利潤合計增速來看:地裝板塊上市公司增速最高,預(yù)計達(dá)到74.1%至96.8%,全部5家預(yù)增;軍工電子信息化板塊上市公司增速預(yù)計達(dá)到49.3%至77.3%,其中預(yù)增5家,預(yù)減2家;航空板塊上市公司增速預(yù)計達(dá)到27.2%至52.2%,其中預(yù)增11家,預(yù)減1家,扭虧3家;航天板塊上市公司增速預(yù)計達(dá)到15.3%至31.1%,其中預(yù)增7家,預(yù)減2家,續(xù)虧1家;艦船板塊上市公司增速預(yù)計達(dá)到-11.1%至16.8%,其中預(yù)增2家,預(yù)減2家,存在不確定性1家。

從不同類別公司歸母凈利潤合計增速來看:①地方國企參軍股增速最高,預(yù)計達(dá)到73.6%至99.9%,其中預(yù)增4家,預(yù)減1家,扭虧1家;②民參軍股增速預(yù)計達(dá)到43.5%至69.3%,其中預(yù)增20家,預(yù)減4家,扭虧2家,存在不確定性1家;③央企軍工集團(tuán)股預(yù)計達(dá)到19.3%至41.0%,其中預(yù)增7家,預(yù)減2家,扭虧1家,續(xù)虧1家。

申萬宏源認(rèn)為,①中長期基本面邏輯并未改變并進(jìn)一步驗證帶來中長期配置行情。近期回調(diào)主要受外部市場及宏觀因素所致,軍工全年基本面持續(xù)改善,行業(yè)進(jìn)入上升通道的邏輯并未改變。且重點標(biāo)的業(yè)績預(yù)告進(jìn)一步確認(rèn)全年基本面改善邏輯,從基本面角度來看,申萬宏源認(rèn)為軍工中長期配置價值凸顯;②政策推進(jìn)催化情緒強(qiáng)化反彈預(yù)期。近期軍工央企混改和軍民融合戰(zhàn)略持續(xù)推進(jìn),年內(nèi)重點改革取得突破或?qū)⒋呋榫w,強(qiáng)化軍工反彈預(yù)期;③外部局勢持續(xù)緊張,軍工防御屬性有望增強(qiáng)。申萬宏源預(yù)計,近期不斷加劇的南海地區(qū)緊張局勢及美軍后期一系列動向,也將進(jìn)一步強(qiáng)化軍工防御屬性,凸顯中長期配置價值,看好軍工全年行情。

申萬宏源堅定看好軍工,建議需求旺盛、基本面改善明顯的龍頭股,如中直股份(600760.SH)、中航沈飛(600967.SH)、內(nèi)蒙一機(jī)(600038.SH)、中航光電(600990.SH)等。

電池網(wǎng)微信

電池網(wǎng)微信