增加 鋰鹽市場逐漸活躍")

電池終端市場:

動力市場方面,7月上汽通用五菱產(chǎn)銷量大漲,主因其宏光MINI EV及寶駿系列增量導(dǎo)致。給其配套的國軒高科、瑞浦能源、鵬輝及星恒電源裝機(jī)量及裝車量也相應(yīng)增加,排名上升不少。小動力市場來看,據(jù)工信部數(shù)據(jù),6月電動自行車完成產(chǎn)量307.3萬輛,同比增長48.4%。此外據(jù)行業(yè)客戶表示,7-8月兩輪車市場對鋰電池需求量繼續(xù)增加,主因國內(nèi)共享單車、外賣車、快遞車等電動兩輪車發(fā)展,政策對鋰電化的不斷推動,加上近期鉛酸電池因原料漲幅較高,而鋰電池漲幅相應(yīng)較小,鉛酸電池優(yōu)勢進(jìn)一步減弱等。

上游原材料價格:

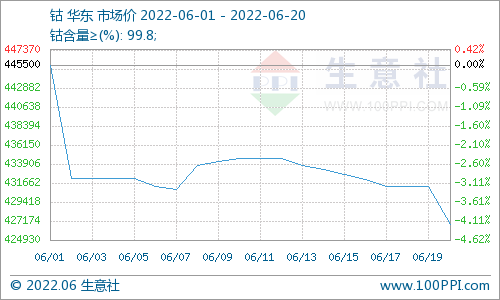

鈷:上周市場熱度逐漸消退,下游需求商基本完成階段性備貨,后市預(yù)期看漲但漲幅較小。硫酸鈷少許新單5.7-5.8萬元/噸,氯化鈷少許簽單6.8萬元/噸,四氧化三鈷少許簽單23萬元/噸。海外夏休將逐步結(jié)束,海內(nèi)外電解鈷價差或于8月底修復(fù)完成。國內(nèi)鈷原料庫存緊張持續(xù),對價格仍有支撐力度。

鋰:近期市場碳酸鋰詢價及成交逐漸活躍,用于磷酸鐵鋰及數(shù)碼三元中的鋰鹽需求增量明顯,江西及青海鋰鹽大廠出貨情況良好,價格堅挺。同時由于部分鋰輝石提鋰冶煉企業(yè)下調(diào)開工率,市場電碳現(xiàn)貨減少,部分電碳企業(yè)反饋近期有出貨偏緊情況,與材料廠進(jìn)行下月采購談判時有意上調(diào)價格。

正極材料及前驅(qū)體:三元前驅(qū)體及三元材料方面,上周仍有少量數(shù)碼及小動力8月訂單成交,價格較之前仍有上漲,但考慮到終端對漲價接受度較低,漲幅依舊低于鈷鹽漲幅。本周動力市場開始初步談價,考慮到原料價格逐漸穩(wěn)定,下游也將進(jìn)行9月訂單的采購,目前三元材料及前驅(qū)體價格仍處于倒掛狀態(tài),預(yù)計下周會有大批訂單成交,價格會繼續(xù)上漲。

鎳:上周硫酸鎳市場已無電池級硫酸鎳晶體出貨,僅少量液體硫酸鎳有所成交,液體硫酸鎳成交價在2.45-2.5萬元/噸。臨近采購節(jié)點,硫酸鎳下游采購詢價或?qū)⒏鼮榛钴S,但受前驅(qū)體下游接受的漲價幅度限制,預(yù)計短期內(nèi)硫酸鎳價格僅小幅上調(diào),至2.53-2.58萬元/噸。

電池網(wǎng)微信

電池網(wǎng)微信