貨市場(chǎng)成交寡淡 7月鐵鋰電池產(chǎn)量同比上漲明顯")

電池終端市場(chǎng):

終端車市來(lái)看,據(jù)中汽協(xié)數(shù)據(jù)表示,2020年7月,新能源汽車產(chǎn)銷分別完成10萬(wàn)輛和9.8萬(wàn)輛,環(huán)比下降2.4%和5.5%,同比增長(zhǎng)15.6%和19.3%。環(huán)比下滑主要因?yàn)閷S密嚠a(chǎn)銷量下滑明顯,此外新能源乘用車環(huán)比小幅增加,表現(xiàn)不及預(yù)期。動(dòng)力電池產(chǎn)量方面,7月中國(guó)動(dòng)力電池產(chǎn)量共計(jì)6.1GWh,同比增長(zhǎng)6.4%,環(huán)比增長(zhǎng)13.8%。7月鐵鋰電池產(chǎn)量同比上漲明顯,主要因下半年其配套乘用車占比持續(xù)增加,如比亞迪的“漢”、上汽通用五菱、鐵鋰版Model 3等。

上游原材料價(jià)格:

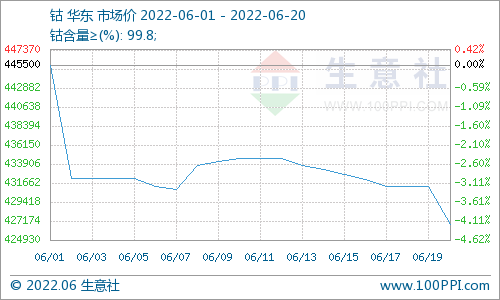

鈷:國(guó)內(nèi)電解鈷期貨盤修整,少許資本套現(xiàn)離場(chǎng),電解鈷現(xiàn)貨報(bào)價(jià)未調(diào)整。本周現(xiàn)貨市場(chǎng)冷清,硫酸鈷少許簽單5.7-5.8萬(wàn)元/噸,少許硫酸鈷供應(yīng)商出貨意愿較前期增強(qiáng),但下游備貨緊急程度降低,多持觀望態(tài)度。至下周市場(chǎng)或延續(xù)冷清狀態(tài),價(jià)格或持穩(wěn)。

鋰:磷酸鐵鋰與三元材料需求逐步恢復(fù),部分江西地區(qū)與四川地區(qū)冶煉廠開(kāi)始上調(diào)價(jià)格,試探市場(chǎng)接受程度。隨著近期碳酸鋰價(jià)格趨穩(wěn),中小材料廠采購(gòu)頻率由周采變?yōu)樵虏桑妓徜囀袌?chǎng)成交情況一般。材料大廠仍有一定鋰鹽庫(kù)存,隨著上游報(bào)價(jià)上調(diào),買方當(dāng)前以觀望、博弈為主,預(yù)計(jì)月底會(huì)開(kāi)始進(jìn)行采購(gòu)。

正極材料及前驅(qū)體:三元材料及前驅(qū)體方面,本周市場(chǎng)成交寡淡,原料價(jià)格仍有波動(dòng),下游呈觀望情緒為主,部分企業(yè)采購(gòu)少量8月訂單,價(jià)格較上周繼續(xù)上漲,但漲幅仍不及鈷鹽。磷酸鐵鋰方面,8月訂單需求較7月基本上漲20%-30%,原料價(jià)格不變,材料企業(yè)議價(jià)能力較弱,鐵鋰價(jià)格基本穩(wěn)定。

鎳:本周鎳價(jià)出現(xiàn)一定回調(diào),從上周最高11.7萬(wàn)元/噸跌至11萬(wàn)元/噸左右,雖硫酸鎳成本隨之下降,但因市場(chǎng)上電池級(jí)硫酸鎳現(xiàn)貨難尋,大多鎳鹽廠于8月底或9月初才能交貨,電池級(jí)硫酸鎳市場(chǎng)主流報(bào)價(jià)在25500元/噸,鎳鹽廠挺價(jià)意識(shí)仍強(qiáng)。

電池網(wǎng)微信

電池網(wǎng)微信