動力電池市場自進入6月以來出現(xiàn)大面積減產(chǎn)。需求方面,下游市場進入低迷期,二季度開始新能源汽車增速趨緩,受補貼退坡與“國五”車型去庫影響,5月新能源汽車產(chǎn)量同比增速更是到達近年來最低點。

鈷鋰價格全面下跌")

電池終端市場:

動力電池市場自進入6月以來出現(xiàn)大面積減產(chǎn)。需求方面,下游市場進入低迷期,二季度開始新能源汽車增速趨緩,受補貼退坡與“國五”車型去庫影響,5月新能源汽車產(chǎn)量同比增速更是到達近年來最低點。6月25日補貼過渡期正式結(jié)束后,將有部分車型計劃調(diào)價,且主機廠在7、8月的高溫假將影響部分生產(chǎn),預(yù)計三季度整體市場情況將持續(xù)低迷。

上游原材料價格:

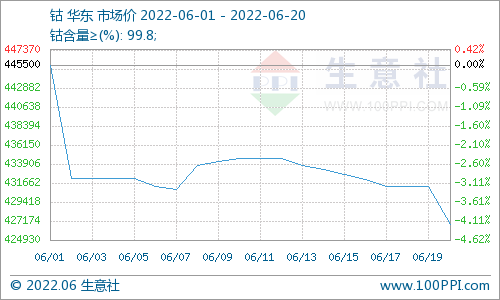

鈷:本周國內(nèi)鈷市價格顯著下滑,金屬鈷及衍生品全面下跌,日前外媒報價創(chuàng)2019年新低,跌破部分市場人士心理防線,悲觀心態(tài)發(fā)酵強烈。SMM預(yù)計短期內(nèi)鈷鹽市交易價格低點或探17萬元/噸,金屬鈷溢價持續(xù)收窄。

鋰:電池級碳酸鋰近段時間需求大幅下降,為應(yīng)對市場變化,商家紛紛選擇降價。相較于電池級碳酸鋰,工業(yè)級碳酸鋰需求也有所減弱,但變化不如對電池級碳酸鋰的需求明顯。一些電池級碳酸鋰生產(chǎn)廠家也試圖進行生產(chǎn)調(diào)整,增加工業(yè)級碳酸鋰銷售份額以維持生產(chǎn)。磷酸鐵鋰:動力型磷酸鐵鋰生產(chǎn)企業(yè)表示受C企業(yè)和B企業(yè)減產(chǎn)的影響,6月訂單減量明顯。預(yù)計7月份訂單環(huán)比略好,但是整體第三季度表現(xiàn)都難如人意。對于儲能磷酸鐵鋰的訂單表現(xiàn)來看,總體較為平穩(wěn)。

電池網(wǎng)微信

電池網(wǎng)微信