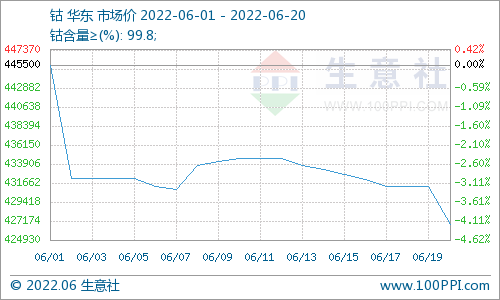

據(jù)生意社監(jiān)測,本周國內(nèi)多晶硅市場回穩(wěn),截止6月25日,多晶硅價格周漲跌幅為0,目前價格區(qū)間在108000-130000元/噸。

本周,多晶硅多數(shù)廠家運行穩(wěn)定,其中新疆兩家多晶硅裝置部分設(shè)備檢修,內(nèi)蒙一家裝置臨時檢修,目前影響的產(chǎn)量變動不大,市場供應(yīng)仍保持偏緊,預(yù)計月底有部分裝置恢復(fù)供應(yīng),屆時市場供應(yīng)緊張的壓力會得到一定緩解。

下游硅片來看,由于硅片前期調(diào)漲劇烈,下游電池開工率進一步下降,導(dǎo)致硅片出貨不暢,單晶硅片的庫存壓力漸增,近期迫于庫存壓力,中環(huán)的公告價格小幅回調(diào),市場上M6硅片的成交價下滑到每片5.05-508元/片的區(qū)間。多晶硅片回調(diào)壓力較大,由于之前漲幅劇烈,導(dǎo)致目前價格虛高,本周市場價格回落,目前下滑至每片2.3-2.4元/片。另一方面,隨著舊訂單陸續(xù)結(jié)束,新單量下滑,青黃不接導(dǎo)致硅片價格維持弱勢格局。整體而言,本周價格大致維持上周水平,部分型號小幅調(diào)降為主。

終端電池及組件來看,受上游漲價影響,電池和組件采購量下滑,電池廠家開工率也明顯下滑,價格已經(jīng)開始出現(xiàn)下行趨勢,但受上游產(chǎn)品價格持續(xù)高位堅挺,后期電池和組件進一步價格下滑的可能也非常小。生意社認為,目前硅料廠家裝置檢修偏多,市場供應(yīng)仍偏緊,這也是硅料持續(xù)高位的根本原因,但隨著終端受高成本困擾,為保證利潤空間開工率一再下滑,上下游博弈仍在持續(xù),預(yù)計隨著6月底到7月初國內(nèi)檢修廠家復(fù)產(chǎn),硅料供應(yīng)緊張趨勢可能會得到緩解,也不排除多晶硅價格回落的可能。

電池網(wǎng)微信

電池網(wǎng)微信