2020年是個不平凡的一年,國內在疫情的影響下,整體市場經濟下行,失業率也相對增加。對國內新能源行業來說,未獲得歐洲新能源市場補貼力度,國內雖發布新能源補貼政策退坡延遲兩年,但實際對市場暫未有較大刺激作用。今年1-5月新能源汽車產銷量累計完成29.5萬輛和28.9萬輛,累計同比下降39.7%和38.7%。新能源市場仍未恢復至去年狀態,大部分國產車企產銷量影響較大。在銷量低迷的影響下,車企開始進行各項降本措施,其中最重要的就是電池降本。

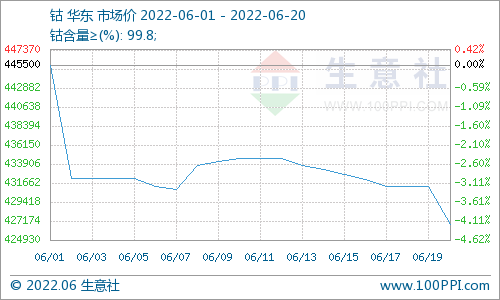

電池降本除了節約電池空間容量等方式外,最直接的方法就是降“鈷”。鈷元素在三元電池中占比雖不是最高,但其單價也是遠高于鎳和錳,鈷礦議價能力較強,而且鈷價市場波動較大,對下游企業來說成本風險也較高。目前市場主流NCM523及NCM622產品都開始研發測試偏比例型號,如NCM523的替代品有NCM5510,NCM5515,NCM5512等。而NCM622的替代品有NCM613、NCM6515、NCM6507等。

從偏比例型號與常規型號對比來看,鈷在鎳鈷錳中的比例從20%下降到15%甚至7%。基本將鈷含量從15%降至3%-4%。那這樣的低鈷化會對性能造成什么改變呢?

拿最近比較熱門的NCM613與NCM622比較,兩者單體能量密度、電壓、循環次數、倍率性能基本相同,但價格基本可相差1-1.5萬元/噸(單晶NCM613基本與單晶鎳55的價格相同)。NCM613缺點主要是因為鈷含量的降低導致相同粒徑下內阻會相對偏大,會影響汽車加速能力。隨著電池技術的發展,這項問題可以通過粒徑調控優化下改善,基本不會對汽車造成影響。目前NCM613已在1-2家電池廠量產,部分電池廠也在測試中,多家三元材料廠都可制作,預計未來在新能源汽車運用占比會有所增加。

從三元材料及前驅體廠反饋,今年5、6系產品中偏比例型號占比有所增加,如鎳55系列比例從去年的20%提高到35%,鎳65系列占比從去年的30%-40%提高到50%以上。近幾個月電池廠及材料廠都在積極研發及測試偏比例型號三元產品,其更換頻率也極高,目前仍在尋找性價比更高的產品。

隨著行業越發關注偏比例中低鎳三元型號,那高鎳進程化發展如何呢?從行業客戶得知,今年國內高鎳三元電池需求不及預期,部分國內車企減少高鎳車型,增加中低鎳車型比例,包括特斯拉都即將生產鐵鋰型Model 3。那是否高鎳三元產品在國內不再吃香?

實際上,雖然電池廠及材料廠今年更關注降鈷,但偏比例三元型號只是過渡期的產品,高鎳仍是長期目標。從國內三元材料企業近幾年的擴產計劃來看,基本主要擴產目標仍是高鎳三元。此外企業在研究偏比例產品的同時也未停止高鎳產品研發步伐。

從今年新能源汽車車型銷量來看,表現最好的車型如特斯拉的Model 3、廣汽新能源的Aion S和蔚來的ES6等都是使用NCM811電池,也可看出國內消費者對續航里程更高,性能更強的高鎳車型接受度越來越高。

從國內外電池廠來看,高鎳進程速度仍在不斷加快,加上歐洲新能源市場的崛起,歐洲市場的高鎳化路線較為清晰,可看出全球高鎳化進程勢不可擋。

SMM認為目前國內電池廠以降本為目標不斷研發偏比例中低鎳三元型號,終端客戶主要是出租車、網約車等營運市場,其對續航里程要求偏低,更注重汽車性價比。而高鎳產品多受私人消費者喜愛,客戶更關注高續航里程、快充及安全性,預計近兩年兩類產品會在國內市場上共存。

國內三元材料企業高鎳三元擴產進程

來源:SMM

全球動力電池廠高鎳化進程

來源:SMM

電池網微信

電池網微信