電池及下游終端市場

近期上游鈷鎳迎來拐點價格下行,帶動三元等,鈷酸鋰等材料價格下跌,不過考慮到當(dāng)前材料價格仍處高位,電池制造成本抬升仍是事實,當(dāng)前電池廠商向下游傳導(dǎo)仍然具有難度。就當(dāng)前情況而言,3C下游,主機(jī)廠漲價接受程度普遍不高。

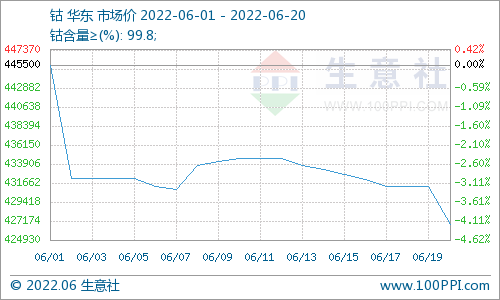

電解鈷及鈷中間品

本周電解鈷現(xiàn)貨價格下跌。市場成交寡淡,國內(nèi)電解鈷供應(yīng)商降開工或停產(chǎn),海外嘉能可電解鈷生產(chǎn)設(shè)備問題,或影響部分供應(yīng),電解鈷去庫存,期貨盤逐步上行,將帶動現(xiàn)貨報價上漲。本周鈷中間品價格下跌。鈷中間品詢單清淡,鈷鹽、四氧化三鈷等主流訂單暫未簽訂,較前期價格下滑,對鈷中間品價格接受度下行,預(yù)期成交價格小幅下跌。本周SMM電解鈷價格為34.1-37.1萬元/噸,均價較上周下跌1.25萬元。SMM鈷中間品價格為21.6-22.4美金/磅,均價較上周下滑0.3美金/磅。

鈷鹽及鎳鹽

本周鈷鹽價格下跌。前半周少許硫酸鈷成交價格跌破8萬元/噸,市場存在7-7.5萬元/噸硫酸鈷,下行趨勢下,下游采購量較少;周五電解鈷期貨盤上漲,主流廠家挺價信心增強(qiáng),預(yù)期成交價格8-8.5萬元/噸。氯化鈷較硫酸鈷價格敏感度低,市場預(yù)期9.2-9.8萬元/噸成交。鎳方面,4月下游需求有下降的趨勢,同時疊加溶解產(chǎn)線擴(kuò)產(chǎn),供應(yīng)增加,電池級硫酸鎳價格下跌明顯。本周SMM硫酸鈷價格為8.1-8.6萬元/噸,均價較上周下滑0.75萬元/噸。SMM氯化鈷當(dāng)前價格為9.5-10.1萬元/噸,均價較上周下跌0.8萬元/噸。SMM電池級硫酸鎳價格為3.3-3.35/噸,均價較上周下滑0.1元/噸。

四氧化三鈷

本周四氧化三鈷價格下跌。主流廠家報價31-33萬元/噸,下游計劃談定訂單至30萬元/噸以下,難度增加,近半個月以上下游未備貨,剛需訂單或?qū)⒅鸩匠霈F(xiàn)。本周SMM四氧化三鈷當(dāng)前價格為32.4-34萬元/噸,均價較上周下滑1.1萬元/噸。

三元前驅(qū)體

本周三元前驅(qū)體價格下跌。本周鈷鹽價格降幅較快,鎳鹽價格小幅下滑,市場情緒影響較大,前驅(qū)體議價能力減弱,加上部分前驅(qū)體企業(yè)出低價庫存,導(dǎo)致整體市場價格持續(xù)下降。本周SMM三元前驅(qū)體(523型)價格為10.9-11.2萬元/噸,均價較上周下滑0.75萬元/噸。SMM三元前驅(qū)體(523單晶型)價格為11.5-11.7萬元/噸,均價較上周下跌0.8萬元/噸。SMM三元前驅(qū)體(622型)價格為11.8-12萬元/噸,均價較上周下跌0.7萬元/噸。SMM三元前驅(qū)體(811型)價格為12.6-12.9萬元/噸,均價較上周下跌0.7萬元/噸。

碳酸鋰

本周碳酸鋰價格小幅上漲。本周冶煉大廠對外報價在9-9.3萬元/噸左右,供應(yīng)端產(chǎn)量有所上升,但偏向于工碳增量,電碳市場仍較緊張,因此價格上行。本周SMM電池級碳酸鋰價格為8.7-9萬元/噸,均價較上周上漲0.4萬元/噸。SMM工業(yè)級碳酸鋰價格為8.2-8.6萬元/噸,均價較上周上漲0.25萬元/噸。

氫氧化鋰

本周氫氧化鋰價格上漲。目前大型冶煉廠產(chǎn)量90%以出口為主,疊加部分廠家缺礦,現(xiàn)貨市場供應(yīng)電氫企業(yè)減少,有量企業(yè)對粗顆粒電池級氫氧化鋰報價上行到8萬元/噸,實際成交價格有所上漲。本周SMM電池級氫氧化鋰(粗顆粒)價格為7-7.2萬元/噸,均價較上周上漲0.4萬元/噸。SMM工業(yè)級氫氧化鋰價格為6.7-6.9萬元/噸,均價較上周上漲0.3萬元/噸。

鈷酸鋰

本周鈷酸鋰價格下跌。原料四氧化三鈷價格下行,下游電芯廠采購速度放緩,計劃壓低鈷酸鋰價格,主流報價仍較堅挺,據(jù)客戶反饋電芯廠4月鈷酸鋰零單采購仍有剛需,博弈逐步進(jìn)入尾聲,成交量將增多。本周SMM4.4V鈷酸鋰價格為33.2-35萬元/噸,均價較上周下跌0.35萬元/噸。

三元材料

本周三元材料價格下跌。本周前驅(qū)體價格持續(xù)下跌,鋰鹽價格小幅上漲,但由于近期未至采購高峰期,市場需求較弱,加上市場情緒受鈷鎳價格影響,三元材料價格跌幅基本與前驅(qū)體持平,較上周下降近1萬元/噸。本周SMM三元材料(523型)價格為14.6-15.4萬元/噸,均價較上周下滑0.75萬元/噸。SMM三元材料(622型)價格為16.1-16.7萬元/噸,均價較上周下滑0.7萬元/噸。SMM三元材料(811型)價格18.5-19.2萬元/噸,均價較上周下跌0.7萬元/噸。

磷酸鐵鋰

本周鐵鋰價格小幅上漲,近期鐵鋰價格隨上游原材料價格上行,同時目前鐵鋰行業(yè)存在嚴(yán)重的產(chǎn)能不足的情況,賣方市場特征明顯,訂單遠(yuǎn)高于鐵鋰廠實際產(chǎn)能。因此出于對產(chǎn)能和未來材料價格的考慮,鐵鋰廠當(dāng)前新單簽訂較為謹(jǐn)慎,少簽長單,一般以保證老客戶的量為主。部分廠家價格已上行至5萬元/噸。本周SMM磷酸鐵鋰(動力型)價格為4.6-5萬元/噸,均價較上周上漲0.05萬元/噸。SMM磷酸鐵鋰(儲能型)價格為4-4.4萬元/噸,均價較上周上漲0.05萬元/噸。

錳酸鋰

本周錳酸鋰價格上漲。本周工碳價格小幅上漲,錳酸鋰企業(yè)目前多備貨至4月底,由于下游電池企業(yè)較難傳導(dǎo)價格漲幅至下游,對材料廠繼續(xù)承壓。部分中小消費(fèi)電池企業(yè)議價能力較弱,近期已選擇停產(chǎn)或減產(chǎn),或影響本月錳酸鋰產(chǎn)量。本周SMM錳酸鋰(容量型)價格為3.3-3.8萬元/噸,均價較上周上漲0.2萬元/噸。SMM錳酸鋰(動力型)價格為4.2-4.5萬元/噸,均價較上周上漲0.2萬元/噸。

負(fù)極材料

本周負(fù)極材料價格上漲。本周針狀焦及石油焦價格仍上調(diào),石墨化成本漲勢明顯,負(fù)極材料企業(yè)繼續(xù)調(diào)漲價格。不過考慮到負(fù)極材料企業(yè)利潤空間較大,下游電池企業(yè)議價能力較強(qiáng),石墨價格僅小幅增加。本周SMM人造石墨(高端)價格為6.8-7.3萬元/噸,均價較上周上漲0.2萬元/噸。SMM人造石墨(中端)價格為6-6.5萬元/噸,均價較上周上漲0.2萬元/噸。SMM天然石墨(高端)價格為5.1-6.3萬元/噸,均價較上周上漲0.2萬元/噸。SMM天然石墨(中端)價格為3.3-4.3萬元/噸,均價均較上周上漲0.2萬元/噸。

隔膜

本周隔膜價格持平。3C消費(fèi)逐步進(jìn)入采購淡季,對隔膜采購訂單微減。隨著2020年下半年電芯廠訂單大幅增加,對隔膜需求同比增幅較大,2020年中國鋰離子電池隔膜的出貨量約為39億平米,同比增長30%。隔膜企業(yè)對電芯廠議價能力較弱,價格基本持穩(wěn)。本周SMM濕法基膜(5μm)價格為2.5-3.3元/平方米,SMM濕法基膜(7μm)價格為1.8-2.2元/平方米, SMM濕法基膜(9μm)價格為1.2-1.5元/平方米,均價均較上周持平。SMM干法基膜(16μm)價格為0.9-1元/平方米,均價較上周持平。SMM濕法涂覆基膜(5μm+2μm)價格為3-3.8元/平方米,SMM濕法涂覆基膜(7μm+2μm)價格為2.2-2.6元/平方米,SMM濕法涂覆基膜(9μm+3μm)價格為1.8-2.5元/平方米,均價均較上周持平。

電解液

本周電解液價格持平。電解液總體供應(yīng)短缺狀況目前仍在持續(xù),上游原材料供應(yīng)偏緊狀況持續(xù),部分中小電池廠因上游供貨問題而被迫降低開工,同時提升采購價格。本周SMM電解液(三元動力用)價格4.7-5.7萬元/噸,均價較上周持平。SMM電解液(磷酸鐵鋰用)價格4-4.6萬元/噸,均價較上周持平。SMM電解液(鈷酸鋰用)價格5.8-6.8萬元/噸,均價較上周持平。SMM電解液(錳酸鋰用)價格2.4-3.4萬元/噸,均價較上周持平。

后市預(yù)測

鈷方面,本周市場成交清淡。電解鈷供應(yīng)減少,去庫存趨勢下,價格企穩(wěn)并逐步有上行趨勢;主流冶煉廠挺價信心增強(qiáng),至周五鈷鹽等報價小幅上調(diào),市場低價貨源逐步減少。博弈進(jìn)入尾聲,訂單將逐步談成,成交將增多。

鋰方面,由于四川地區(qū)廠家原料鋰輝石精礦短缺,部分出現(xiàn)減產(chǎn)情況,電碳供應(yīng)量相對減少,下游采購仍有難度,價格小幅上行。工碳出現(xiàn)小幅拋貨情況,電、工碳價差開始擴(kuò)大。

電池網(wǎng)微信

電池網(wǎng)微信